目前,货币基金收益率已经降至“1”字出头,不过,就这点收益还在被各方惦记。

一份来自某第三方基金销售公司的货币收益方案提到,今年4月,该货币增强方案的收益中枢可做高到2.85%,即能够在货基基础上增强80-85BP收益。

“银行理财、保险资管产品收益是增厚了,但收益增厚的部分却来源于原始的货币基金利润,其中涉及的套利模式侵害了原始货币基金持有人的利益。”一位业内人士向

一场“围剿”货币基金收益的机构游戏如何展开?又如何侵害货币基金持有人的利益?

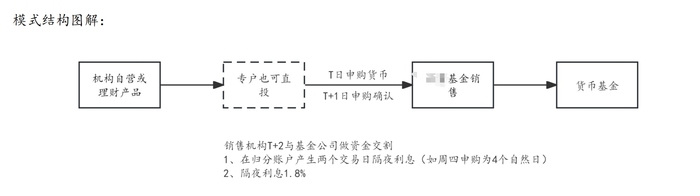

通常,投资者通过代销机构申购基金时,当天就会打款给代销机构。一方面,按照基金规则,基金公司在T日收到认购申请后,T+1日就会确认份额,并开始计算货币收益;但另一方面,代销机构的资金划转机制通常为T+2。这也意味着基金公司在T+1日确认货币收益时,实际并未收到基金申购款。

至此,一场涉及银行理财、保险资管等出资方,券商资管、信托、基金专户等通道方,券商、银行、第三方销售公司等代销方,再到托管行和基金公司相配合并参与其间的货币基金套利游戏正式拉开。

根据上述货币收益方案,作为机构投资者,银行、理财、保险资管等出资方可选择将所募集资金或自营资金投向券商资管、信托、基金子公司等成立的集合资管、信托计划、基金专户产品,后者又会通过第三方向基金公司申购货币基金。申购时间通常为每周四,下周三再申请赎回。

如此循环之下,银行、理财、保险资管等机构客户在每个周期便可以拿到6天货币收益,以及4天息差,从而完成利润积累,实现货币收益增厚。

“货币基金有申购上限,借助第三方拆单系统,机构客户的大单可迅速拆解。比如1亿元的资金,系统会根据收益排序,结合基金的限额公告,拆解成基金公司能接受的若干笔金额,迅速申购。这个设计本身很好,拆单并不损害持有人利益。”有资管机构负责人向”

具体来看,每周四,第三方等代销机构向基金公司发起申购,资金先行进入第三方的交易账户;当周周五,基金公司虽未收到申购款,但按照T+1规则,在周五开始确认份额,并计算货币收益;下周一,第三方根据T+2资金划款至货币基金的托管账户;但随后于当周三,资金被申请赎回。

此外,由于周四至周日(合计四天)申购资金在第三方交易账户沉淀,据一些托管行为拉该部分业务的存款,甚至会不惜给到2%甚至更高的利率。而第三方通常则会返还该笔利息至上述资管、信托计划、基金专户等产品。

有机构人士向”

“这种操作应该是从去年就有,个别第三方甚至做到了近百亿规模。”多位业内人士向此外,因为券商也有代销资格,最近不少券商也瞄向了这块业务。”

据了解,第三方等代销平台虽然提供货币申赎,并负责将每笔货币基金进行拆单处理。不过,即便拆成百万级的单子,如果往复操作,个别基金公司依然会拒单。

“所以第三方平台以及上述资管、信托、基金专户等通道管理人的工作内容还有一个就是找到能接纳该类操作的公募基金。”上述机构人士向

华南一家公募基金渠道端负责人就向而为了阻止这种薅羊毛行为,“公司现在把限额调的非常低,相当于每笔申购都要单独审核。”该负责人称。

“一般遇上此类情况都会控制他们申购时间,也会让销售去跟机构客户谈尽量周三之前申购。”华东一家基金公司的基金经理也向”

“大的第三方代销机构目前还没有都参与进来,可能也不敢进来。毕竟这项业务面临极大的道德和法律风险,且从模式上看主要是帮(机构)客户赚钱,第三方机构主要是实现规模增量上的一些收益。”上述华南地区渠道端负责人补充道,“但参与进来的第三方有的已经改造了系统,不再以周为维度下单申赎。进阶版本目前已经可以做到每天薅货币收益。”

“一般会有拒单的公募。不拒单的也分两种,一是默认反复套利申赎,因为单笔资金量确实不大,拒单不厌其烦,从而视而不见;二是配合操作,以此增加货币规模及管理费收入,共同完成损害原有货币基金持有人利益的操作。”一位业内人士向

不过,伴随玩家“涌入”,当前管理费已逐渐降至万1至万2左右。

而在末端,一些基金公司为配合上述套利操作,还会与第三方等沟通分配额度。

“最近很多基金公司已把他们(第三方)拉黑,不允许他们这样套利。不过前端,一些在规模上有业绩压力的股份行、城商行理财子仍然乐此不疲。”上述机构负责人称,“年初被监管口头叫停的两家基金销售公司此类业务均已接近百亿元,新加入进来的第三方各家此类业务规模也大概在几十亿元左右。”

“目前的确有不少银行、理财以及保险资管机构参与其中。”另有券商资管部门负责人向

“上述套利模式不仅侵害了货币基金原持有人的利益,大体量的资金每周固定时间快进快出,也会增大基金经理流动性管理的难度,并进而加剧市场发生系统性风险的可能。”有分析人士指出。

资深金融监管政策研究人士、冠苕咨询创始人周毅钦向机构投资者虽然赎回金额远远大于普通投资者,但一般亦会刻意规避强制赎回费条款。当前的金融监管要求对这类“快进快出”薅羊毛的行为并没有明确的制衡手段。

“从合规上看,第三方默认会将4天的沉淀利息返给机构客户虽有其正当性,但个人投资者如果照此操作,第三方是否会返息给个人投资者,目前不清楚。”周毅钦表示。

Wind显示,截至2024年中报,全市场公募基金资产总规模30.88万亿元,其中,货币基金资产净值合计13.23万亿元。货币基金基金份额累计13.23万亿份,其中,个人投资人持有份额比重已接近70%。

CoinW交易所

CoinW币赢火爆活动:新用户注册完成KYC可领取1000u合约赠金和20usdt现金奖励。

更多交易所入口

一站式注册各大交易所、点击进入加密世界、永不失联,币安Binance/欧易OKX/GATE.IO芝麻开门/Bitget/抹茶MEXC/火币Huobi