第三季度大赚116.07亿元的比亚迪可能是当前汽车行业整体业绩下滑的背景下,为数不多的亮点公司。但强劲的利润回报没有让比亚迪获得公正的评价,反而被部分人士诟病其资产负债率过高。

根据比亚迪第三季度财报,这家新能源汽车领军企业的资产负债率为77.47%。这是为保证后续企业稳健发展,在新能源汽车研发、生产线扩展和供应链建设等方面,进行了前置的合理扩张投资。

不过,近期部分别有用心的人士恶意炒作称,比亚迪负债合计高达5955亿元,认为这家国内汽车销量位居前列的汽车制造商不久将陷入“资不抵债”的困境。

一味传播此类观点的对基础财务知识理解淡薄,或者是别有居心制造恐慌,更有可能是在激烈市场环境下,被部分竞争对手拿来传播的水军言论。

一位资深财务分析人士向界面新闻指出,企业的资产和负债不是简单的数学计算。资产负债率与行业、规模、资产、现金流、债务期限等因素都紧密相关。如果企业资产负债率处于适当水平,又具备足够偿债能力,那就在可控范围内,符合经营预期,是企业正常经营行为。

高负债率也不意味着企业就会陷入危机,这往往是企业发展战略的重要一环。在新能源汽车行业快速发展的当下,有追求的汽车制造商都需要投入大量资金用于研发和市场推广,才能保持发展节奏稳定,不被这场行业格局“淘汰赛”中被清洗出局。

77%的资产负债率是高是低?

在讨论资产负债率的时候,首先需要明确企业所处哪个行业。通常而言,制造业、金融业、航空业等资金密集型行业的资产负债率均较高,需要大量资金投入和长期回报周期,而一些“低资产”的创新性企业相对偏低。

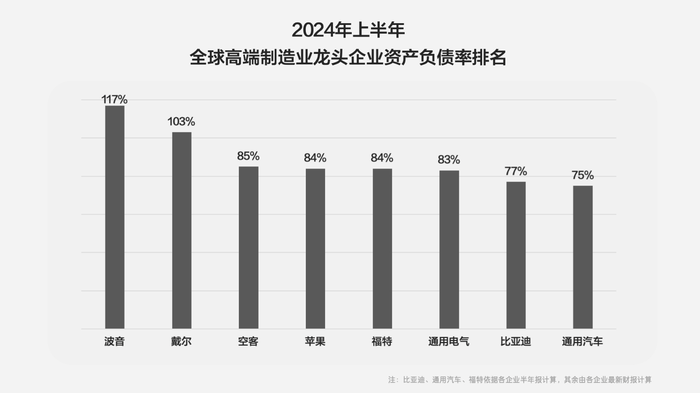

汽车行业是重资产行业的典型代表。从全球范围来看,各大跨国汽车制造商均处于较高的资产负债率水平。2024年上半年,福特汽车负债率为84%,通用汽车和大众分别达到75%和70%。

国内汽车公司也不例外。依靠华为实现扭亏为盈的赛力斯,其资产负债率接近90%;北汽蓝谷的资产负债率也达到85.02%。另外,吉利控股集团的资产负债率为68%,长城汽车和长安汽车均在60%以上。整体而言,比亚迪的资产负债率在汽车行业内处于合理水平。

一位资深汽车行业分析师认为,传统汽车公司正在面向新能源汽车行业转型,其所需要的研发投入、人员扩张、产能结构性调整等,都需要提前支出,必须采用扩张性战略举措。另外,由于前期资本较少,且需要大量负债来进行研发投入和资产购置,造车新势力的资产负债率甚至相对更高。

例如,全球新能源汽车行业的代表特斯拉曾有一段时间资产负债率居高不下,长期在70%以上。零跑汽车和蔚来汽车在2019年的资产负债率一度分别高达150%和133.07%。近两年蔚来汽车的资产负债率也依然在70%以上。

如果跳出汽车行业本身,诸多国际大型企业在其成长过程中,并不避讳采取高财务杠杆的策略,这是企业在不同发展阶段所采取的经营策略选择,且并不影响公司本身的盈利情况和投资人的信任程度。

例如,在航空、电力和医疗等多领域处于领先位置的通用电气的资产负债率为83%;知名高科技企业苹果公司的资产负债率为84%;与汽车公司相类似的飞机制造商空客和波音则分别达到85%和11%。

这些企业在负债的同时创造出巨大的价值。虽然投资研发、回购股份、开拓市场等举措带来一定债务,但也助力企业走向更长远良性发展,并为所属行业的突破创新作出了重要贡献。

高负债率并不等同高风险,而是需要放在具体的行业及企业发展阶段进行合理的讨论,并且还要深入分析企业的负债结构和资产结构,是否具备一定现金和可变现的流动资产。从另一位维度来看,合理范围内负债扩大经营,对于企业还是活力激发、信心提升的信号。

被频繁拿来攻击,比亚迪的真实负债究竟多少

详细拆解比亚迪的财务报表和负债情况,可以对这家头部汽车制造商的资产情况有更加清晰的认知。企业负债结构更能反应真实的负债情况。

企业总负债包含了有息负债和无息负债。其中,有息负债是指公司向金融机构借钱、以及在资本市场发行的债务,需要支付利息,包括短期借款、长期借款、应付债券、一年内到期的非流动性负债等。

2023年,比亚迪向金融机构的借款只有303亿元,在总负债占比仅为5%;2024年上半年,比亚迪有息负债下降至214亿元,在总负债的占比为4%。对比来看,吉利控股集团的有息负债为860亿元,长城汽车为177亿元,有息负债在总负债的占比分别达到19%和14%。

另据计算可得,今年上半年,比亚迪九成以上的负债主要是来自在日常经营过程中,产生的经营性负债,是没有利息成本的无息负债。这部分主要包括还没到期的供应商货款、即将支付的员工薪酬、尚未到期缴纳的税费,以及合同负债。

而在其中,供应商应付账款是比亚迪无息负债的主要构成,约有2075亿元。这由于比亚迪销量规模快速扩张,与供应商的合作量增多,未到期的供应商货款也相应增加。去年比亚迪销量超过300万辆,增速高达62%,远超于吉利控股和长城汽车等其他同行。

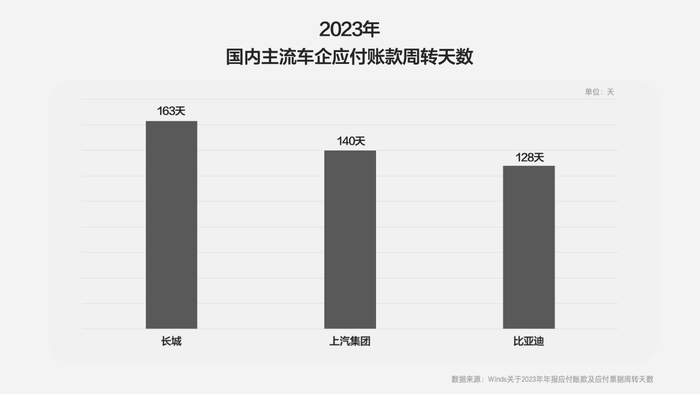

部分观点认为比亚迪过度占用了供应商的资金,存在拖欠供应商账款的行为。但是,根据各家汽车公司2023年报数据,比亚迪与供应商合作的账期是128天,上汽集团是140天,长城汽车为163天。

在当前汽车行业竞争内卷,部分汽车公司以牺牲利润抢占市场份额的现状下,能够保持稳定营收能力支付供应商款项的企业实际上并不算多。多数供应商更倾向于和如比亚迪的头部企业合作,这是帮助其拿到更多定点项目和扩大市场的优质标的。

比亚迪背负的无息负债中,另有一笔367.6亿元的合同负债,这是公司预收经销商的购车款等,在产品交付后就会从负债转化为收入;另外随着比亚迪员工数量的扩张,今年上半年比亚迪应付员工薪酬上涨到189.9亿元。目前,比亚迪共拥有超过90万名员工,是全球员工人数最多的汽车公司。

业内人士指出,近三年,比亚迪处于高速增长期,销量爆发式增长、人员规模扩大、与供应商合作量不断提升、以及加大国内外投资布局等,是比亚迪负债率上涨的最主要原因。但这家持续发力的新能源汽车公司依然运营情况良好,且继续呈现上升态势,整体债务结构健康稳健。

比亚迪还款能力如何

比亚迪有胆量继续向国内外市场开设新工厂,加大对智能化领域的研发投入,其底气主要来源于自身优秀的还债能力和稳定的现金流表现。

从比亚迪半年报可以发现,这家资金密集型的汽车公司其实拥有健康的现金流数据,这是保证企业能够维持长期稳健运营和资金周转的核心。今年上半年,比亚迪向金融机构的借款为213.53亿元,而同期合并现金及等价物余额542.27亿元,偿债能力游刃有余。

另在财富费用方面,2023年吉利控股集团的财务费用有30亿元,比亚迪是负15亿元;2024年上半年,吉利控股集团的财务费用为11.2亿元,比亚迪不足1亿元。可见,比亚迪的财务费用处于主流上市汽车公司的最低水平之一。

再看比亚迪支付无息负债能力方面,2023年,比亚迪经营产生的现金流入为6100亿元。其中,有3100亿元支付了到期的供应商货款,800多亿元为员工薪酬,300亿元缴纳了税费。这相当于用了4300多亿元支付了无息负债后,比亚迪经营性现金流还有1700亿元的净额,展现了极强偿债能力。

误读企业负债情况容易给企业合理经营以及上下游产业链信心带来负面影响。在全球经济增长放缓的大环境下,比亚迪为代表的新质生产力能够通过适当负债,加强智能电动关键技术攻关,进行多元化布局,面向海外市场发展,这不仅是谋求自身长远发展,也是对中国经济形势向好充满信心。

比亚迪的经营业绩向好指数表现明显,近期也获得了多家券商给予的“买入”评级。

伴随比亚迪规模上量和单车成本控制能力提升,今年第三季度,比亚迪单季度营收达2011.25亿元,同比增长24%,首次超越特斯拉,问鼎全球新能源汽车公司营收第一。

10月,比亚迪单月销量突破50万辆,达到50.27万辆,同比增长66.7%,再创历史新高,前十个月,比亚迪累计销量超过325万辆,同比增长37%,累计销量已超越去年全年,同样大幅领先特斯拉。

在净利润表现上,据界面新闻统计的第三季度全球汽车公司净利润排名,比亚迪位居第七,已经超过了福特、本田以及豪华汽车品牌宝马。并且,丰田、大众和本田等五家跨国汽车巨头净利润出现同比超过50%的腰斩式下滑。

在衡量企业主营业务盈利表现的汽车业务毛利率方面,比亚迪这一数字高达25.6%,环比上行 3.2 个百分点,超市场预期 22.9%。随着搭载第五代DM技术的车型上市,比亚迪销量和单车价格齐齐上涨,推动毛利率回升明显。

通常而言,大型汽车制造企业的毛利率维持在10%左右,而不少造车新势力至今没有跨越盈亏平衡线。想要保证稳定持续的研发投入和不断进步的产品力,抵御资本市场波动风险,汽车公司必须维持健康的毛利水平。保持高毛利率意味着比亚迪毫无疑问拥有比其他汽车公司更强的抗风险能力。

当前,新一轮汽车产业变革正在重构全球创新版图、重塑全球经济结构,如果处于转型中的汽车制造商因为担心负债就放缓创新脚步,才是舍本逐末,放弃了企业的立身之本。

无论实际负债情况还是长期盈利表现,比亚迪都处于爆发式增长的正轨上。夸大炒作企业负债问题不仅给一些本在埋头苦干的企业造成困扰,影响企业正常经营,同时对我国新能源汽车行业发展不利,扰乱社会投资预期。

这种断章取义的言论固然拥有市场,获取了流量,但实质上是极度缺乏专业性的表现,也终将遭到反噬。只有减少这些杂音噪声,为企业营造更好发展环境,才能推动企业勇于创新、敢于变革。

CoinW交易所

CoinW币赢火爆活动:新用户注册完成KYC可领取1000u合约赠金和20usdt现金奖励。

更多交易所入口

一站式注册各大交易所、点击进入加密世界、永不失联,币安Binance/欧易OKX/GATE.IO芝麻开门/Bitget/抹茶MEXC/火币Huobi