日前滨海能源(000695.SZ)发布公告,拟通过发行股份方式收购沧州旭阳化工有限公司(以下简称“沧州旭阳”)100%股权,并向不超过35名特定投资者非公开发行股份募集配套资金。因滨海能源和沧州旭阳实控人都为杨雪岗,此次交易构成关联交易。

5月19日开盘后,滨海能源收获一字涨停。截至发稿已连收4个涨停板。

深创投突击入股,净利润数据冲突

此次滨海能源并购标的沧州旭阳,主要从事尼龙新材料相关产品的研发、生产和销售,产品主要涵盖己内酰胺、尼龙6、尼龙弹性体等,并积极向尼龙66和高温尼龙等领域延伸。沧州旭阳拥有河北沧州、山东东明、山东郓城三大生产园区,己内酰胺产能达75万吨/年。根据弗若斯特沙利文2024年度数据统计,2024年全球己内酰胺产能为1,233万吨,沧州旭阳约占全球市场份额6.1%,居全球第二位。

沧州旭阳原先由中国旭阳集团(1907.HK)持有99.99%的股份,2024年12月17日,深创投向沧州旭阳增资8亿元,增资后深创投持有沧州旭阳14.99%的股份,对应沧州旭阳此轮投后估值为53.37亿元。时隔5个月之后,沧州旭阳就成为了被A股上市公司并购的标的。

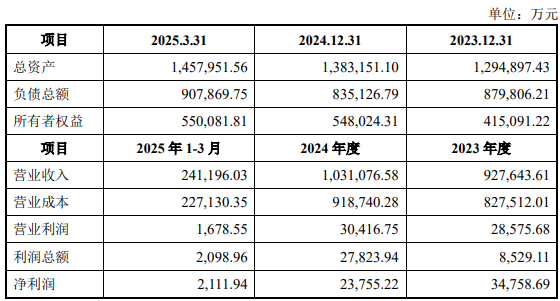

财务数据方面,根据滨海能源在公告中披露的沧州旭阳的财务信息, 2024年营收为103.11亿元,营业利润为3.04亿元,利润总额为2.78亿元,净利润为2.38亿元;2025年第一季度实现营收24.12亿元,营业利润为1678万元,利润总额为2098万元,净利润为2111万元。

较为罕见的是公司2023年的利润水平。公司2023年营收为92.76亿元,营业利润为2.86亿元,利润总额为8529.11万元,净利润为3.48亿元。正常来说,企业的利润总额为营业利润加减营业外收支,净利润为利润总额扣除所得税费用。利润总额远低于营业利润,意味着公司2023年出现较大营业外支出;而净利润又远大于利润总额,则表明公司当年有较大的所得税冲回,这在会计处理上并不常见。

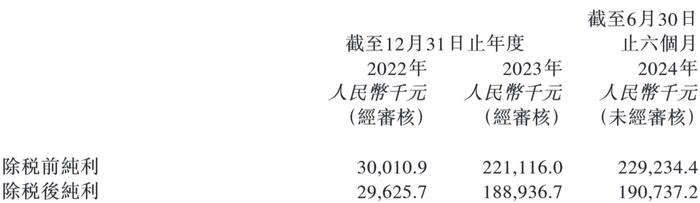

而且,根据此前中国旭阳集团披露的公告,沧州旭阳2023年除税后纯利(经审核)为1.89亿元,与滨海能源公告中披露的沧州旭阳2023年净利润3.48亿元,存在较大出入。由于此次并购披露的数据未经审计,还需要等待更多的披露数据来验证2023年的业绩真实性。

己内酰胺价格持续下跌,沧州旭阳业绩有隐忧

滨海能源自身经营状况不佳,需要通过资产注入“保壳”,是此次交易的重要背景之一。

滨海能源主营业务为锂电池负极材料代工,附加值相对较低,毛利率常年在负值或个位数徘徊。最近5年即2020年到2024年,滨海能源营收在3.44亿元到5.35亿元之间波动,但均处于亏损状态。2025年第一季度,公司营收同比下滑14.69%,依然处于亏损状态,并无好转迹象。

由于连年亏损,公司资产负债率已经从2020年的45.62%飙升至2024年的81.61%,2025年第一季度末进一步提升至82.95%。

沧州旭阳2024净利润为2.38亿元,但2025年盈利能力有不确定性。

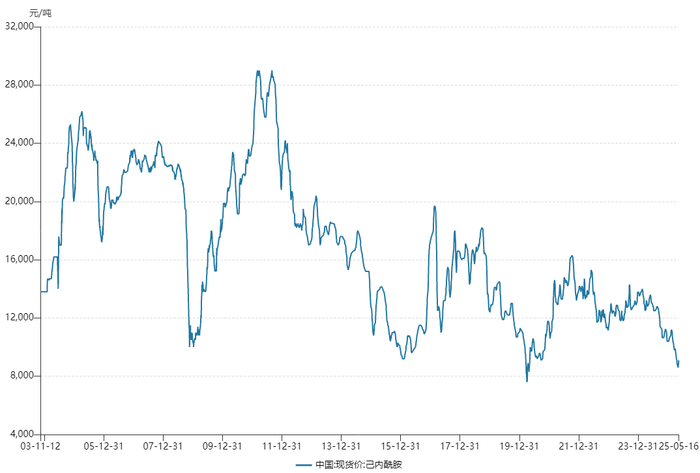

沧州旭阳主要产品为己内酰胺,己内酰胺现货价格自2024年以来持续下跌,2024年初,己内酰胺价格在1.5万元/吨左右,到2025年5月,己内酰胺现货价格已经跌至8500元/吨左右。2024年我国己内酰胺总产能达到695万吨,较2023年增加115万吨,产能增长主要集中在湖南石化、鲁西化工、湖北三宁等企业的新装置投产和扩能。2024年实际产能为650万吨,产能利用率为93%。随着2025年和2026年新增产能的投入,预计2026年行业产能过剩率将达到约30%。

沧州旭阳2023年、2024年和2025第一季度毛利率分别为10.79%、10.9%和5.85%,如果己内酰胺现货价格2025年仍在低位徘徊,那么沧州旭阳2025年业绩有下滑的风险。

滨海能源此次交易尚未确定交易对价,考虑到上轮深创投进入的投后估值53.37亿元,此次收购交易对价大概率不会低于53.37亿元,对应22.4倍静态市盈率,并不算低估。

CoinW交易所

CoinW币赢火爆活动:新用户注册完成KYC可领取1000u合约赠金和20usdt现金奖励。

更多交易所入口

一站式注册各大交易所、点击进入加密世界、永不失联,币安Binance/欧易OKX/GATE.IO芝麻开门/Bitget/抹茶MEXC/火币Huobi