在自动驾驶技术飞速发展的今天,中国作为全球最大单一汽车市场,已经成为智能驾驶技术商业化的重要舞台。本土智驾供应商正积极募资以追求商业化落地,通过更大规模的上车应用来推动自动驾驶技术向前发展。今年以来已经先后有多家自动驾驶企业寻求上市,包括Momenta、小马智行、文远知行、地平线、黑芝麻智能等,部分已经成功实现挂牌。

11月22日,福瑞泰克向港交所递交上市申请,由中信、中金、华泰及汇丰联合保荐。作为国内领先的量产级智能驾驶解决方案供应商,此前凭借大规模量产和商业化的能力,福瑞泰克已经拥有诸多主机厂客户,获得了行业和客户的一致认可。招股书显示,福瑞泰克香港IPO募资金额拟用于加强研发公司的智能驾驶解决方案及产品,扩展与提升生产制造能力有关的资本开支,扩大销售及服务网络等。通过上市融资,福瑞泰克将在科技研发和商业化方面,释放出更大的潜能。

瞄准主流市场,用规模化量产“广交朋友”

福瑞泰克成立于2016年,彼时正是国内自动驾驶企业诞生的元年,Momenta、小马智行等企业都在这一年成立。不同于其他创立之初聚焦L4的企业,福瑞泰克选择的是L2渐进式路线,重点关注量产车市场,通过为汽车制造商提供软硬一体全栈智能驾驶解决方案,更早得以实现较为全面的商业化。从营收情况看,从2021年到2023年,福瑞泰克的收入分别为3.33亿元、3.27亿元以及9.08亿元,年复合增长率为65.1%。

能否实现量产被视为智驾企业实力的“试金石”。从量产交付数据看,2023年,福瑞泰克完成第100万件智能驾驶产品下线,今年第300万件智能驾驶产品达成下线交付,一年时间,其规模化量产能力就达到一个新高度。同时较低且持续下降的劳动力成本占比,一方面体现出福瑞泰克生产基地的高度自动化,生产效率可观,另一方面,伴随更多定点车型实现SOP及生产规模扩大,汽车产业通过规模经济效益不断降本的行业规律有望进一步验证。

此外,福瑞泰克在招股书中表述,随着销售规模的扩大,福瑞泰克预计将通过批量采购和更高效的生产流程大幅降低成本,并将就原材料和部件磋商更优惠的条款,从而进一步降低成本,提高规模经济效益,向客户提供全面、灵活且具有成本效益的解决方案,更好地把握智能驾驶解决方案国产替代及市场渗透率不断提高的市场机遇。

在新车加速迭代的当下,主机厂在采购中会重点考虑成本效益以及供应商是否具备规模化量产经验。这为福瑞泰克带来更多合作机会,招股书显示,福瑞泰克的客户数量,从2021年底的20余名,到今年6月30日增加到了46名,并且涵盖2023年汽车销量前十的所有国内OEM。到今年6月30日,累计定点项目超过280个,今年上半年就新增了约50个项目,累计量产项目也增加至超过200个。

过去,福瑞泰克已完成了多轮融资,多元化的股东背景为公司的业务发展提供了全方位的支持。加上持续增加的合作伙伴+百万级量产经验+整合产业链上下游的能力,福瑞泰克编织出自己独特的智能驾驶生态“商业链”。

立足辅助驾驶,向更高级别智能驾驶解决方案要营收

根据灼识咨询的资料,福瑞泰克智能驾驶解决方案市场上稳占领先地位。按2023年L2级及L2+/L2++级智能驾驶解决方案的装车总量计算,福瑞泰克为第三大智能驾驶解决方案自主供应商,市场份额为14.6%。行业数据显示,全球量产级L0级至L2+/L2++级智驾解决方案以收入计的市场规模由2019年的1083亿元增加至2023年的2771亿元,预期到2028年将达到6503亿元。其中,中国作为全球最大的智驾解决方案市场,预期到2028年将达到2103亿元。

智能驾驶一直被认为是“烧钱”的行业,尤其在技术上需要持续投入。福瑞泰克跟其他同业者面临相似的情况,研发开支占大头,2021年到2023年公司研发开支分别为1.85亿元、5.15亿元、5.61亿元,在研发、销售、行政三项开支中所占比例分别是63.4%、69.8%、80.9%。

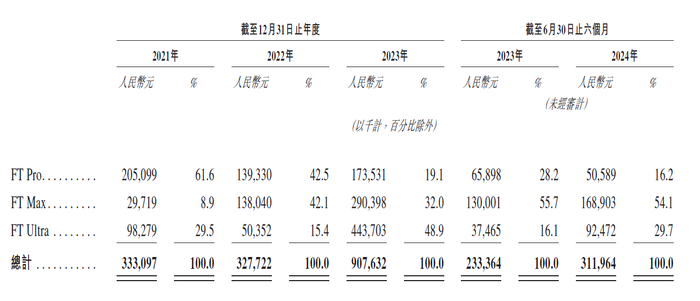

大量研发投入成就了福瑞泰克软硬一体、全栈自研的ODIN平台。基于控制器、传感器、软件算法和数据闭环平台四个模块组成的ODIN平台,福瑞泰克开发出了三种智驾解决方案:FT Pro、FT Max、FT Ultra,三种不同的智驾解决方案覆盖从L0至L3级别智驾能力的车型,客户可以根据不同需求选择,因此吸引的客户中,既有传统大型OEM,也有新兴汽车制造商。

为满足不断成长的L2级解决方案客户群和不断变化的市场需求,福瑞泰克进行了战略资源优化,并重新调整解决方案产品。报告期内,福瑞泰克主要应用于商用车的基础版智能驾驶解决方案FT Pro的收入贡献有所降低,而增强版智能驾驶解决方案FT Max收入占比由2021年的8.9%,增长到今年上半年的54.1%,收入贡献大幅增加。高阶版智能驾驶解决方案FT Ultra经历了从验证到早期商业化等阶段,收入贡献伴随OEM客户对L2+/L2++级及以上智能驾驶解决方案的需求而有所波动。近年来,主机厂纷纷加大了智驾体验的宣传力度,用户对智驾接受度也在不断提升,同时技术能力的增强和规模经济效应显现加速了智能驾驶功能渗透,市场对智能驾驶解决方案的需求或将迎来进一步放量。

L2级智能驾驶解决方案已成为市场主流,并且渗透率预计将持续提升,进一步推动中国自主OEM大规模部署ADAS。灼识咨询数据显示,于2023年,中国配备L2级智能驾驶解决方案的汽车渗透率已达33.8%,预计至2028年,将进一步增长至51.8%。福瑞泰克已牢牢把握住在这一主流方案领域的领先地位。按中国2023年L2级智能驾驶解决方案装车量计,福瑞泰克是第二大智能驾驶解决方案自主供应商,市场份额达到16.2%。同时,伴随解决方案的逐渐成熟及规模经济效益的逐步体现,福瑞泰克主要覆盖L2级别方案的FT Max毛利率由2021年的-17.2%持续提升至今年上半年的8.1%,盈利能力稳步提高。

随着技术进步和生产成本继续下降,配备L2+/L2++级智能驾驶解决方案的汽车生产预期将有所加快。根据灼识咨询资料,中国配备L2+/L2++级智能驾驶解决方案的汽车滲透率预计将由2023年的3.6%增至2028年的22.1%,市场规模将从2023年的人民币186亿元扩大至2028年的人民币1200亿元,单车价值量较高的高级智能驾驶解决方案渗透率的提升,将为智能驾驶企业打造第二成长曲线。福瑞泰克在高级别智能驾驶解决方案中抢占了先发优势,灼识咨询数据显示,按中国2023年L2+/L2++级智能驾驶解决方案装车量计,福瑞泰克是第三大智能驾驶解决方案自主供应商,市场份额达到11.5%。

福瑞泰克级别最高的FT Ultra方案已经可以实现L2+/L2++级和L3级自动化,于2023年实现快速放量,助力公司步入新增长阶段。业内人士指出,越往高级别智能驾驶解决方案上走,对应的供应商就越稀缺。根据灼识咨询的调研,福瑞泰克开发出中国首套自主研发L3级解决方案的核心部件,并已成功定点于全新车型,彰显其在L3级智能驾驶领域的先发优势和市场竞争力。

总结:近年来,福瑞泰克充分享受了智能驾驶市场的增长红利,既深耕本土,又兼具海外经验。随着供应链国产化替代的加速和供应链“出海”,智能驾驶领域正处于新一轮的竞争周期。福瑞泰克善于将技术转化为商业化的能力和前瞻的技术储备,已为企业长期发展打下更坚实的基础,面对未来机遇,福瑞泰克开启IPO进程选择为企业发展按下加速键,获得更多资源及资金,以推动企业加快在智能驾驶赛道的布局和发展。

CoinW交易所

CoinW币赢火爆活动:新用户注册完成KYC可领取1000u合约赠金和20usdt现金奖励。

更多交易所入口

一站式注册各大交易所、点击进入加密世界、永不失联,币安Binance/欧易OKX/GATE.IO芝麻开门/Bitget/抹茶MEXC/火币Huobi